La gestion de la Bankroll

La gestion de bankroll est la pierre angulaire d’une stratégie de jeu rationnelle. Trop de joueurs voient leur capital disparaître rapidement faute de discipline, alors que les mathématiques offrent un outil puissant pour optimiser la durée de jeu et réduire les risques de ruine.

L’objectif n’est pas d’annuler l’avantage de la maison – impossible par définition – mais de maximiser ses chances de rester en jeu plus longtemps et de gérer ses mises de façon optimale.

Qu’est-ce que la bankroll ?

La bankroll désigne le capital qu’un joueur est prêt à consacrer à son activité de jeu. C’est une somme délimitée et distincte de son budget quotidien, destinée uniquement au divertissement lié au casino.

• Joueur occasionnel : quelques dizaines d’euros par session.

• Joueur régulier : une bankroll définie par semaine ou par mois.

• Joueur professionnel : une gestion stricte où chaque mise est calibrée selon une formule mathématique.

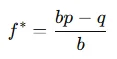

La formule mathématique clé : le Critère de Kelly

Parmi les modèles de gestion de mises, le Kelly Criterion est la référence scientifique. Développé dans les années 1950 par John Kelly, il détermine la fraction optimale de bankroll à miser afin de maximiser la croissance du capital tout en réduisant les risques.

Formule :

où :

• f* = fraction de bankroll à miser,

• b = rapport de gain net (par exemple, une cote de 2:1 signifie b = 2),

• p = probabilité de gagner

• q = 1-p = probabilité de perdre.

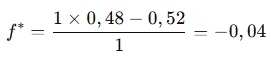

Exemple concret

Imaginons un joueur de blackjack avec 1 000 € de bankroll.

• Probabilité de gagner une main (avec stratégie de base) : p = 0,48

• Probabilité de perdre : q = 0,52

• Rapport de gain moyen : b = 1 (miser 100 € rapporte 100 €)

Application de la formule :

Résultat : la valeur est négative, ce qui signifie qu’à long terme, la mise optimale est zéro, car le jeu est désavantageux pour le joueur (house edge).

En revanche, pour des paris sportifs où le joueur estime avoir un avantage statistique (ex. : probabilité réelle de 55 % pour une cote équivalente à 2.0), la formule permet de déterminer la mise idéale pour maximiser la croissance de son capital.

Approches simplifiées pour le casino en ligne

Comme le joueur n’a pas d’avantage mathématique face au casino, il doit adapter le critère de Kelly :

• Fractional Kelly : miser une fraction réduite du Kelly (souvent 25 à 50 %) pour limiter la variance.

• Mise fixe : par exemple 1 % ou 2 % de la bankroll par spin. Cela permet de prolonger la session et de réduire le risque de ruine.

• Stop-loss et take-profit : définir à l’avance une limite de perte maximale et un objectif de gain.

Simulation pratique

• Bankroll initiale : 500 €

• Mise = 2 % de la bankroll → 10 € par spin

• Après 50 spins, même avec une série de pertes, la bankroll reste protégée et permet de continuer à jouer.

En comparaison, un joueur qui mise 50 € (10 % de la bankroll) par spin risque de perdre la totalité de son capital en quelques minutes.

Conclusion

Maîtriser sa bankroll, c’est accepter que la variance et l’avantage du casino sont inévitables, mais que la discipline mathématique permet de jouer plus longtemps et de réduire les pertes. La formule de Kelly offre une base scientifique, mais dans le cadre des casinos en ligne, elle doit être adaptée en version prudente, combinée à des limites claires de mise et de perte.

En somme : la bankroll n’est pas qu’un capital de jeu, c’est une variable mathématique à optimiser.